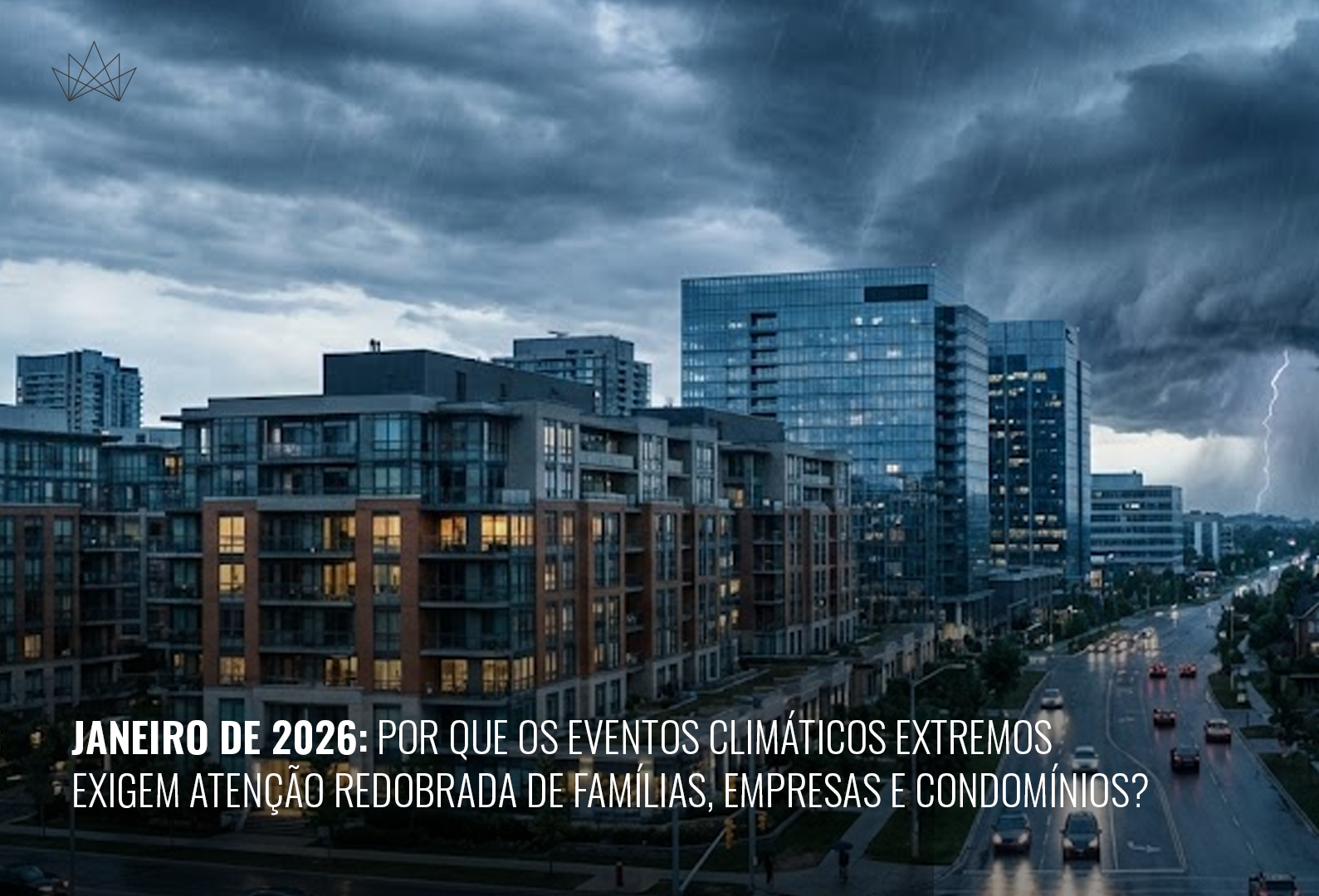

Janeiro sempre foi sinônimo de chuva forte no Brasil — mas os últimos anos transformaram esse período em algo muito mais sério.

Agora, estamos diante de um novo padrão climático, com tempestades mais intensas, chuvas irregulares, calor extremo e eventos que se tornam cada vez menos previsíveis.

E 2026 já começou confirmando essa tendência.

Neste artigo, você vai entender:

por que janeiro se tornou um mês crítico, como isso afeta residências, empresas e condomínios, quais medidas de prevenção e seguro são essenciais neste novo cenário.

- Janeiro passou a ser o “mês de risco climático máximo” no Brasil

Institutos meteorológicos já apontam que 2026 deve registrar anomalias de chuva em várias regiões do país, fruto de fenômenos como El Niño/La Niña e do avanço do aquecimento global.

As regiões com maior alerta são:

Sudeste: chuvas torrenciais e alagamentos repentinos

Sul: ventos intensos, granizo e enchentes urbanas

Norte: risco de cheias prolongadas

Centro-Oeste: tempestades elétricas mais frequentes

Eventos que antes eram considerados “excepcionais” agora fazem parte da rotina.

- Impacto direto nas famílias e nos condomínios

Janeiro já é, historicamente, o mês com mais acionamentos de seguros residenciais e condominiais.

Em 2026, a tendência é de aumento, principalmente por:

infiltrações e curtos-circuitos

danos a telhados e fachadas

queda de árvores e muros

garagens alagadas

elevadores danificados por oscilação elétrica

Esse cenário reforça uma tendência forte no setor imobiliário:

➡️ Condomínios adotando seguro próprio + moradores contratando seguro individual da unidade.

Juntos, eles reduzem conflitos, aceleram indenizações e garantem proteção muito mais completa.

- Empresas também entram em alerta máximo

Com o início de 2026 marcado por instabilidade climática, empresas enfrentam riscos como:

interrupção das operações

danos a equipamentos

perda de estoque

queda de energia prolongada

impactos em frotas e logística

Muitas delas já estão revisando apólices e avaliando coberturas adicionais, como:

✔️ lucros cessantes

✔️ reconstrução acelerada

✔️ seguro de máquinas e equipamentos

✔️ cobertura ampliada para vendavais e enchentes

- Seguro e prevenção se tornam estratégicos — não opcionais

O que 2026 mostra é claro:

não se trata mais de “se” vai acontecer, mas de “quando”.

E as principais recomendações incluem:

revisar apólices residenciais, condominiais e empresariais

verificar exclusões e limites de cobertura

manter manutenção preventiva (calhas, telhados, bombas)

criar planos de emergência para chuvas intensas

proteger bens móveis e documentos importantes

Seguro, neste novo cenário, funciona como inteligência de risco — não apenas como indenização.

Conclusão: 2026 começa com uma mensagem clara — prepare-se.

A virada climática dos últimos anos deixou uma lição importante:

prevenção é o maior aliado do patrimônio.

Com eventos extremos cada vez mais frequentes, proteger residências, empresas e coleções exige atenção, planejamento e um seguro estruturado de verdade.

A Energy Broker acompanha as tendências e mudanças do mercado para garantir que nossos clientes estejam sempre um passo à frente do risco.

👉 Quer entender se sua cobertura atual te protege de eventos climáticos típicos de janeiro?

Fale com nossos especialistas para uma análise completa.